- コラムタイトル

-

高い治療費は払わなくていいってホント⁉︎「高額療養費制度」をまるっと解説!

- リード

-

入院や手術が必要な病気やケガになってしまうと、高額な医療費がかかります。そんなときに知っておきたいのが「高額療養費制度」です。いざというときに助かる制度ですが、利用する際には注意点やポイントがいくつかあります。実際に制度を利用した20代女性の声や民間の医療保険への加入も踏まえた制度の利用方法について、ファイナンシャルプランナーの笠井裕予さんにわかりやすく解説していただきます。

- コラムサマリ

この記事は7分で読めます。

・高額療養費制度とは、1カ月の医療機関で支払う自己負担額が一定額を超えると、国から超過分が支給される制度のこと。

・高額療養費制度を理解したうえで、民間の医療保険の利用も検討しましょう。

- 本文

-

高額療養費制度とは?

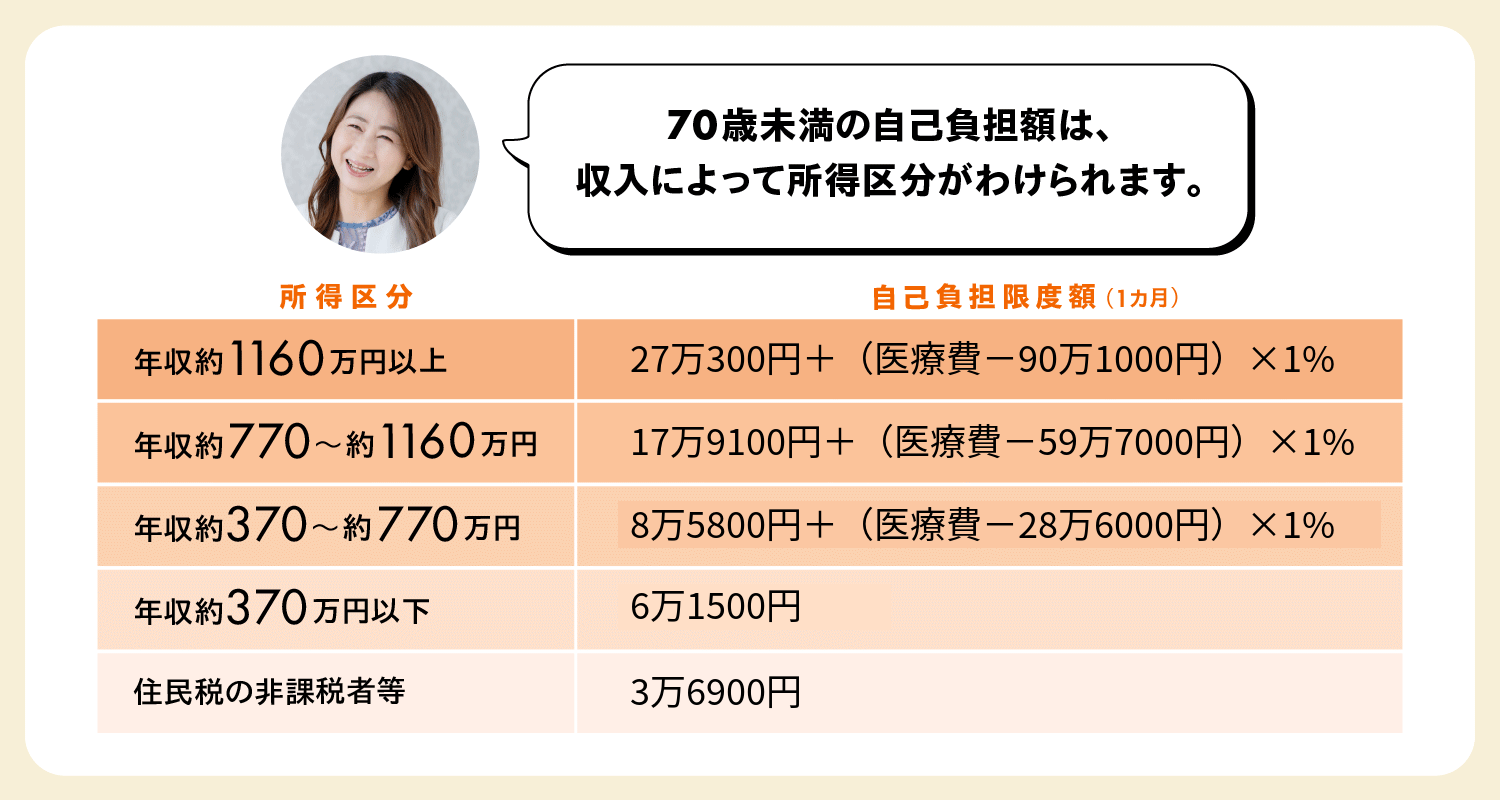

年齢が若くても、入院や手術が必要な病気やケガは突然やってきます。そんなときに利用したいのが、高額療養費制度です。高額療養費制度とは、1カ月の医療機関で支払う自己負担額が一定額を超えると、国から超過分が支給される制度です。この制度を利用すれば医療費が高額になった場合、全額を支払う必要はありません。70歳未満の自己負担額は、収入によって変わってきます。なお、2026年8月より自己負担限度額が引き上げられております。

●自己負担額はどれくらい?

ケース1:25歳・派遣社員・年収350万円 医療費が80万円の場合

自己負担限度額は6万1500円なので、医療費80万円のうち73万8500円は国が支払ってくれます。

ケース2:27歳・正社員・年収380万円 医療費が80万円の場合

自己負担額は、8万5800円+(80万-28万6000円)×1%なので9万940円。そのため医療費80万円のうち70万9060円は国が支払ってくれます。

●手続き方法

高額療養費制度は、基本的には一旦、治療費を自己負担して後で戻ってくる制度です。しかし、事前に申請すれば、自己負担をせずに済みます。あらかじめ医療費が高額になりそうなときは、「限度額適用認定書」と健康保険証を医療機関の窓口に提示して申請します。限度額適用認定書は、自身の加入する社会保険や国民健康保険の連絡窓口で取り寄せます。会社員なら、総務の担当者などに聞いてみるとよいでしょう。

●注意点

・医療費は1日から月末までの1カ月にかかった金額となる

高額療養費制度は1カ月間の医療費が高額になった場合に支給されます。1カ月とは、1日から月末まで。入院が月をまたいでしまうような場合の医療費は、それぞれの月ごとの計算になります。もし、入院や手術が月末に当たりそうなときは、ずらせるかどうか医療機関に相談してみましょう。

・自由診療や先進医療などは適用されない

自己負担額を計算するときの医療費は、公的な健康保険の対象になったものだけです。自由診療や先進医療、差額ベッド代などは含まれません。自由診療や先進医療を選択するときには、注意が必要です。

20代で制度を利用した女性の声

「お金の心配がなくなり、治療の不安が半分になりました!」

「入社2年目の24歳の頃、左目の視界に違和感があったので、会社近くの病院を受診しました。その結果、網膜剥離と診断され、そのまま入院、翌日手術となりました。入院期間は1週間です。それまで高額療養費制度のことを知らず、入院当日に治療費のことが不安になって親に相談したときに教えてもらいました。急に入院・手術となると、治療やお金のことで不安が大きくなるもの。でも、制度があったおかげで、お金の心配がなくなって不安が半分になり、治療に集中できました。手続きも特に難しくありません。高額療養費制度に加え、民間の保険でも5~6万円支給されたので、結果として出費も気にする額ではありませんでした」

こんなときは、どうしたら?高額療養費制度Q&A

Q.転職活動中で国民健康保険に加入しています。高額療養費は利用できますか?

A.公的な健康保険に加入している国民なら、誰でも利用できます。

会社員が加入する健康保険だけでなく、国民健康保険でも利用できます。公的な医療保険は強制加入なので、休職中の人を含め、子ども、学生、フリーターの方など、誰もが保障される制度です。高額な医療費がかかったら、制度を利用しましょう。

Q.民間の医療保険に加入していても、給付金は受け取れますか?

A.どちらも併用できますし、給付金を受け取れます。

民間の生命保険や損害保険の医療保険に加入していても、高額療養費制度の給付を受けることができますし、民間の医療保険の給付金も受け取れます。よく自己負担額を計算するときに、民間の医療保険でもらった給付金を差し引くと勘違いしているケースがありますが、それもありません。高額療養費が民間の医療保険に関係なく、支給されます。

Q.以前に入院した時の費用も、さかのぼって制度を利用できますか?

A.2年前までさかのぼって返してもらえます。

高額療養費制度の時効は2年です。その期間であれば、自己負担額との差額を返してもらうことができます。もし、思い当たるものがあれば調べてみましょう。

Q. 1カ月に2つの病気にかかりました。その場合は両方の治療費が適用になりますか?

A.治療費は合算して計算することができます。

1カ月のうちに2つの治療が必要になった場合は、合算して計算することができます。また、医療機関の処方箋に基づいて薬局で薬を購入した代金も自己負担額に合算することができます。忘れずに申請しましょう。

高額療養費を踏まえて、民間の医療保険に加入するメリット

高額療養費制度は、医療費が高額になった場合に助けになる制度です。しかし、合わせて民間の医療保険でカバーすることでメリットがあります。その内容をみてみましょう。

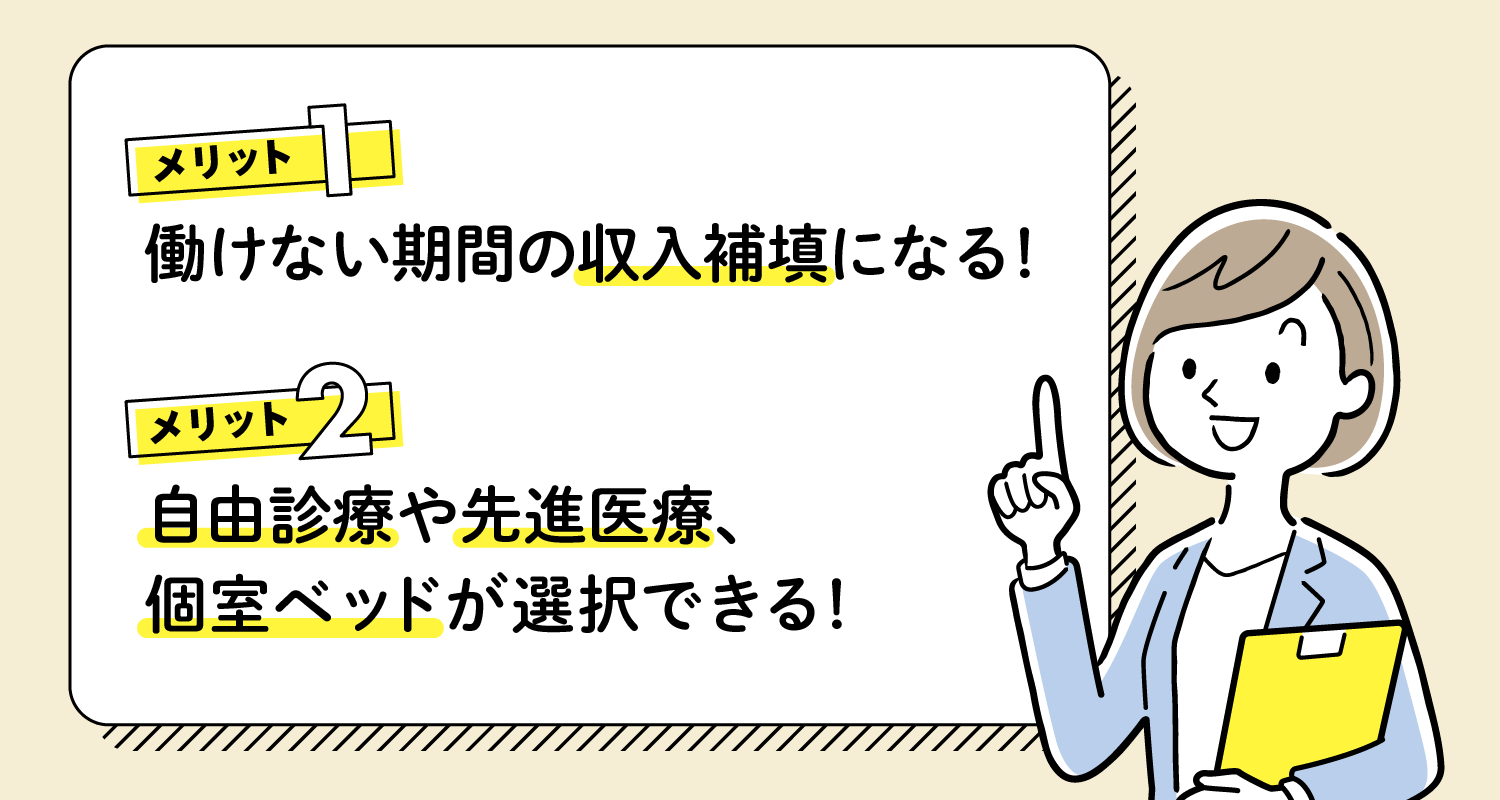

メリット01:働けない期間の収入補填になる!

入院や手術をした場合は、働けない期間ができてしまいます。民間の医療保険では、入院日額5000円や1万円、入院一時金50万円や100万円などを給付金として受け取ることができるものがあります。つまり、働けない期間の収入を給付金で補填をすることができるわけです。

メリット02:自由診療や先進医療、個室ベッドが選択できる!

高額療養費制度では、自由診療や先進医療、差額ベッド代、医療機関までの交通費などは医療費の対象外です。民間の保険であれば、自由診療や先進医療が保障の対象になるものを契約すれば、高額な治療の選択肢ができます。また、個室や少人数部屋を選択したいというときの差額ベッド代も入院日額などの給付金でまかなうことができます。

民間の医療保険でも備えておこう!

現在の医療事情は日々、変わってきています。例えば、国の医療機関に対する診療報酬制度はたびたび改訂され、入院日数は短くなる傾向にあります。通院で治療する場合は期間が長く掛かる場合も。そうしたときのために、民間の医療保険はどんどん時代に即したかたちになっています。また、医療技術が進化していることで、私たちの医療選択も多様化しています。例えば、切らずに治療できる、がんの重粒子線治療などは自由診療です。

つまり、万一の場合には高額療養費制度を利用しながら、民間の医療保険でカバーし、その際の医療保険も見直しておくことが大切。若い世代の方も、病気やケガの備えについて考えておきたいものです。

この記事の執筆協力

- 執筆者名

-

ファイナンシャルプランナー

笠井裕予

- 執筆者プロフィール

-

株式会社オフィシャル取締役/広島市生まれ。転職や起業の借金をきっかけにマネーセミナーに参加し、ファイナンシャルプランナーに。人生計画アドバイザーとして、1000人を超える人にマネープランを設計。マネーセミナー講師としても活躍している。『貯金ゼロから1000万円貯める!大人女子のマネーハック大全』(宝島社)などの著書がある。

- 募集文書管理番号

- 07E1-29A1-B22102-260805