- コラムタイトル

-

保険証の種類はこんなにあった! 記号や番号の意味をイラストで解説

- リード

-

病院で医療費の手続きをする際に提示するほか、公的な身分証明書としても利用する機会がある「保険証」。何気なく使っている人が多いと思いますが、保険証には複数の種類があり、記載されている記号などから、様々な情報を読み取ることができることを知っていますか? 知っておくと便利な保険証の種類、そして記載されている記号の意味について解説します。

なお、保険証のあるなしで医療費は大きく異なります。保険診療と自由診療の自己負担額の違いについて詳しくは下記記事で解説しています。

- コラムサマリ

- 保険証は「公的医療保険」加入を示す証明書

- 保険証の種類は大きく3つ

- 保険証の記号・番号から読み取れる情報

- 保険証の種類によって自己負担額や保険料は異なる

- 保険証の再交付・切り替えの注意点

- マイナンバーカードが保険証がわりに使えるように!

- 本文

-

保険証は「公的医療保険」加入を示す証明書

保険証の種類について解説をする前に、まず日本の公的医療保険制度について、簡単に説明しておきましょう。

日本の公的医療保険制度は「国民皆保険制度」と呼ばれており、原則としてすべての国民が、なんらかの公的医療保険に加入する(被保険者となる)ことが義務付けられています。

保険証は、公的医療保険に加入していることを示す証明書となっています。保険証を提示すれば、全国のどの保険医療機関でも、同じ割合の負担で、保険診療を受けることができます。

その場合、診療を受けた人(被保険者)は、自己負担分のみを窓口で支払えばよいことになっています。自己負担分を超える医療費は、診療を行った保険医療機関が審査支払機関に請求するしくみです。

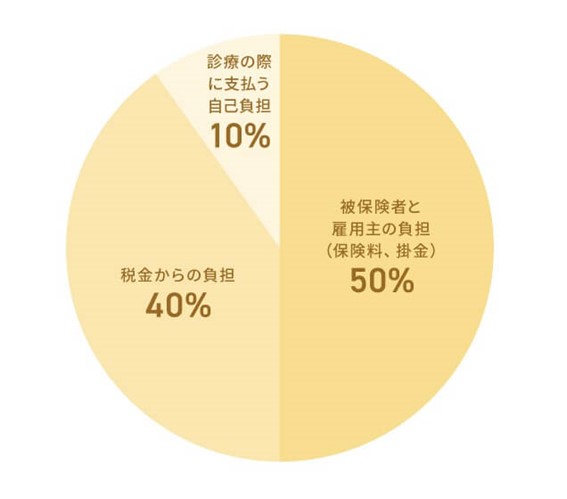

ちなみに、医療費全体の負担の比率は、被保険者と雇用主(社会保険の場合)の支払う保険料や掛金が約50%、国の税金が約40%、残り約10%が患者の自己負担分となっています。

〈図〉医療費全体の負担比率

公的医療保険の保険料や掛け金は、基本的に所得に応じて決まります。また、被保険者の自己負担分は、所得や年齢に応じて決まります。

税金からの負担に加え、所得の多い人や現役世代がより多く負担するしくみにすることで、所得の低い人や高齢者でも医療を受けやすくなっているわけです。

保険証の種類は大きく3つ

所有している保険証の種類は、加入している公的医療保険によって変わります。代表的な公的医療保険を紹介しましょう。

【A】社会保険(被用者保険)

社会保険は会社員、公務員、教職員とその扶養家族が加入できる公的医療保険制度です。被用者保険と呼ぶこともあります。この場合の保険者(保険を提供する側)は、会社や団体となります。社会保険はさらに、勤め先によって以下の3種類に分類されます。

(A-1)組合健保

主に大企業に勤める会社員と、その扶養家族が加入できます。組合管掌健康保険と呼ぶこともあります。健康保険法に基づいており、ひとつの企業によって組織された組合が運営する場合と、同業他社と共同で設立した健康保険組合が運営する場合があります。

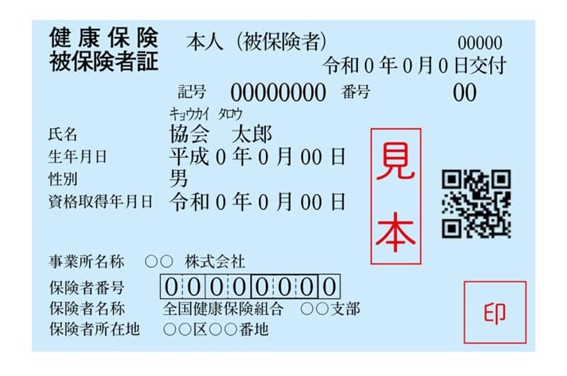

組合健保の保険証(イメージ)(A-2)協会けんぽ

主に中小企業に勤める会社員とその扶養家族が加入できます。健康保険法に基づき、全国健康保険協会が運営しています。ちなみに全国健康保険協会は、船員として雇用され働く人が加入する「船員保険」も運営しています。

協会けんぽの保険証(イメージ)(A-3)共済組合

公務員や私立学校の教職員が加入できます。共済各法に基づき、共済組合等が運営しています。さらに共済組合は、国家公務員共済組合、地方公務員共済組合、私立学校教職員共済の3つに分類されます。

共済組合の保険証(イメージ)【B】国民健康保険

自営業者や年金生活者、非正規雇用者などと、その家族が加入する医療保険制度です。この場合の保険者は自治体または特定の組合となります。国民健康保険は「市町村国保」と「国保組合」に分類されます。

(B-1)市町村国保

その地域に住む被用者保険加入者および、国保組合加入者以外の人が加入できます。市町村と都道府県が運営しています。

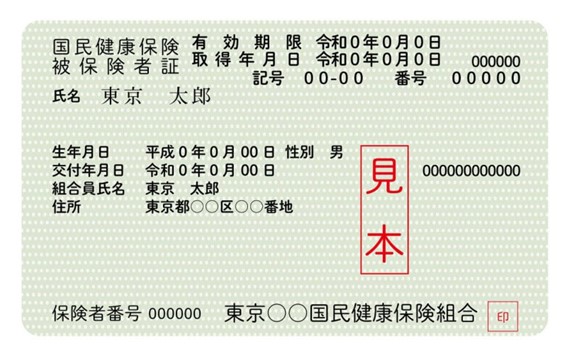

市町村国保の保険証(イメージ)(B-2)国保組合

原則として個人事業所を対象に、同種の事業や業務に従事する人とその家族が加入できます。開業医などが加入する「医師国保」や、土木建築業者が加入する「全国土木建築国保」などがあります。

国保組合の保険証(イメージ)【C】後期高齢者医療制度

日本の場合、75歳になるとすべての人が、公的医療保険制度から後期高齢者医療制度へ移行することになります。

これまでほかの公的医療保険制度の被扶養者であった人も、75歳となる時点で扶養から外れるため、後期高齢者医療制度へ移行する必要があります。後期高齢者医療制度は、都道府県単位で設けられた広域連合が運営しています。

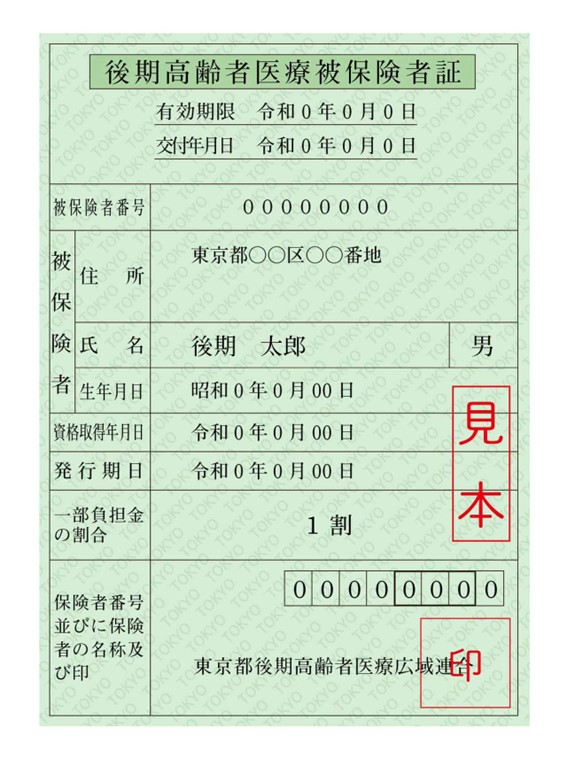

後期高齢者医療保険の保険証(イメージ)75歳未満でも、65歳以上で寝たきりなど、一定の障害があると認定された場合は、任意で後期高齢者医療制度の被保険者となることができます。

保険証の記号・番号から読み取れる情報

保険証を見れば、その人に関する様々な情報がわかるといわれていますが、それは本当でしょうか? ここでは、保険証から読み取れる情報の種類について解説しましょう。

保険証の色や形からわかる情報は?

複数の保険証を見比べてみると、色や形に違いがあることがわかります。そのため、保険証の色や形から、その人の個人情報がわかるという説もあるようです。

しかし実際には、色や形から読み取ることができる情報は、ほとんどないといってよいでしょう。何故なら、同じ社会保険でも色が違う場合が多々ありますし、更新された年度で色が変わることもよくあるからです。

形に関しては、後期高齢者医療制度の保険証が他と比べ異なる形状をしている場合があるほかは、大きく異なることはありません。

保険証で注目すべきは「記号」、「番号」、「保険者番号」の3つ

色で得られる情報はほとんどありませんが、保険証からは様々な個人情報を得ることは可能です。

保険証には、被保険者の氏名や生年月日、性別などのほか、「記号」、「番号」、そして「保険者番号」という3種類の番号が記載されています。

このうち、意味を知っておくと便利なのが「記号」、「番号」、「保険者番号」の3つです。それぞれの意味と読み取れる情報の種類を、社会保険と国民健康保険との比較で解説しましょう。

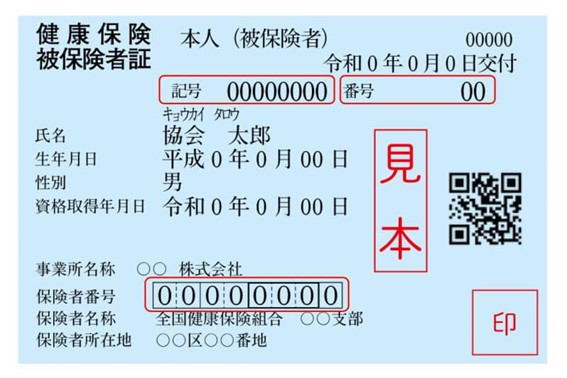

〈図〉社会保険の保険証の場合

赤枠が「記号」「番号」「保険者番号」を示す。

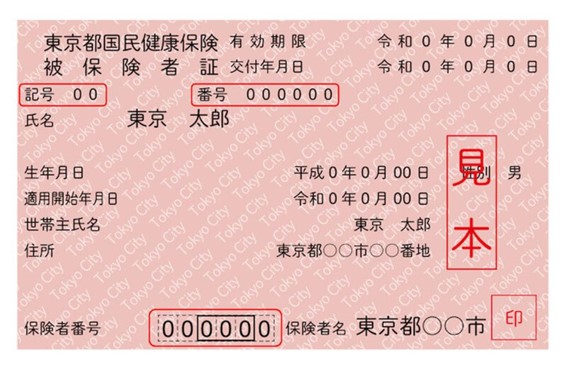

〈図〉国民健康保険の保険証の場合

赤枠が「記号」「番号」「保険者番号」を示す。

(1)記号

「記号」とは、保険者(企業や自治体など)を示す番号のことで、「事業所整理記号」とも呼ばれます。社会保険の場合、「記号」は勤務先の企業や団体ごとに異なります。また、国民健康保険の場合は自治体ごとに異なります。

(2)番号

「番号」とは、被保険者を示す番号のことです。保険者の管轄内における整理番号なので、複数の被保険者に同じ番号が割り当てられることもあります。また、この番号は被保険者ごとに割り当てられるものなので、扶養家族にも被保険者と同じ番号が振られることになります。

(3)保険者番号

社会保険の場合は8桁、国民健康保険の場合は6桁の数字で構成されており、保険者に関する情報を示しています。

このうち、特に重要なのは社会保険の保険証に記載されている保険者番号の、最初の2桁の数字です。この数字は医療保険制度の区分を示す「法別番号」となっており、数字を見ることで、勤務先をある程度推測することが可能です。

〈表〉法別番号の主なルール

番号 区分 推測される勤務先 01

全国健康保険協会(協会けんぽ)

中小企業の従業員

02

船員保険

船員

06

組合管掌健康保険

大企業の従業員

31

国家公務員共済組合

国家公務員

32

地方公務員共済組合

地方公務員

33

警察共済組合

警察職員

34

公立学校共済組合/日本私立学校振興・共済事業団

教職員

39

後期高齢者医療制度

後期高齢者

なお、国民健康保険の場合は「法別番号」が含まれないため、勤務先の推測はできませんが、社会保険に入っていない場合は個人事業主か無職であると考えることもできます。

保険証から読み取れる情報は、どこで役立つ?

保険証から読み取ることができる情報には、被保険者の個人情報がたくさん含まれています。

とはいえ、本来の目的である公的医療保険制度の自己負担は基本的に平等なので、保険証の種類や記載されている情報によって、個人で差がつくような判断をされることはありえません。

一方、こちらもあるべきではないのですが、身分証明書として用いる場合、記載されている情報から、勤務先などを推測し、判断材料とされるケースがありうるかもしれません。先ほども書いたように、「法別番号」から勤務先が推測できるほか、そもそも「保険者名」を見れば、勤務先、所属先を具体的に知ることができるからです。

また、社会保険に限った場合ですが、保険証を身分証明書として使われる理由のひとつに、「資格取得年月日」欄があります。この日付から、勤務先に入社した日付が推測できるため、勤続年数を知る参考になるからです。たとえば住宅ローンを組む際などに、申請書類に記入された勤続年数が合っているかどうかを判断する際に、保険証の提示を求められることがあるわけです。

とはいえ、転勤などの理由で社会保険に入り直すケースもありますから、必ずしも「資格取得年月日」イコール勤続年数とはなりません。

ちなみに、「記号」の右横に記載されている「番号(被保険者整理番号)」が若いほど、上級職であるという説もありますが、こちらも必ずしもそうとは言えません。

確かに「番号」は、社会保険への加入手続きをした順に割り当てられるので、番号が若いほど入社が早いと考えられますが、社長が交代した際に、あらためて若い番号を割り当て直すということはないので、役職と番号の若さに相関関係があるとは言い切れないからです。

ちなみに、保育園の提出書類には保険証の情報を記載する欄があります。種類によって書き方が異なるので注意しましょう。

保険証の種類によって自己負担額や保険料は異なる?

加入している公的医療保険によって、保険証の種類が変わることは先に説明しましたが、そこで気になるのが自己負担額や保険料に違いがあるのか、ということでしょう。

自己負担額は原則として平等

まず、病院で支払う自己負担額ですが、こちらは原則として保険証の種類を問わず、同じ割合になっています。日本の場合、自己負担額の割合は、主に年齢によって変わるしくみになっているからです。

〈表〉医療費の患者(被保険者)負担割合

一般・低所得者

現役なみの

所得者75歳以上

1割負担

3割負担

70歳以上

(※1)2割負担

6歳以上70歳未満

3割負担

-

~5歳(※2)

2割負担

-

※1 平成26年以降であらたに70歳になる被保険者から、段階的に2割になっています。

※2 義務教育就学前の6歳を含みます。このように、基本的には3割負担、70歳を超えると段階的に割合が減っていきます。また、子どもについては自治体によって助成制度があるため、負担の割合が変わる場合もあります。

医療費の「自己負担額」には上限があります。国民は1カ月に支払う医療費の自己負担額が上限を超えた際、超過分の払い戻しを受けられる高額療養費制度を受けられます。

社保と国保で異なる「保険料の計算・支払い方法」

自己負担額の割合は原則として同じですが、加入している公的医療保険の種類によって、毎月支払う保険料の計算方法が変わります。特に注目してほしいのが、社会保険と国民健康保険との違いです。

(1)社会保険の場合

社会保険に加入している人は、毎月の給与額やボーナスの金額をベースに、金額に応じた保険料率に従い支払う保険料が決まります。また、その保険料は被保険者と所属する企業や団体とで負担し、被保険者の負担額は給与から天引きされるのが一般的です。

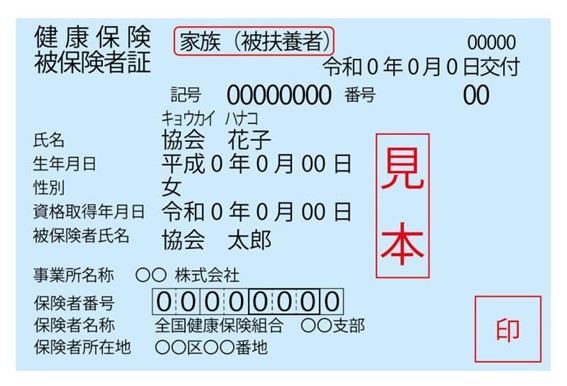

また社会保険は、配偶者や子どもを被保険者(被扶養者)に加えることもできます。

〈図〉被扶養者の記載例

赤枠で示した部分が「家族(被扶養者)」になっている。

たとえば、会社員が健康保険に加入していると、扶養家族(妻や子どもなど)も被保険者に含めることができますが、保険料は扶養家族の人数によって変わることはありません。

(2)国民健康保険の場合

国民健康保険に加入している人は、年間の所得額に応じて保険料が決まります。被保険者が支払う保険料の計算方法は、各自治体(保険者)で異なります。また、国民健康保険の場合は、保険料の全額が自己負担となります。

また国民健康保険は、加入している被保険者のみが対象となるので、世帯主が加入していても、ほかの家族は個別に国民健康保険に加入しなければなりません。ただし、同じ国民健康保険でも国保組合の場合は、扶養家族を被保険者に含めることができます。

保険証の種類で受けられる保障にも違いがある

扶養家族を被保険者に含めることができるかどうかが、社会保険と国民健康保険の大きな違いですが、そのほかにも、受けられる保障の種類に違いがあります。

特に注意しておきたいのは、社会保険の被保険者なら受け取れる「傷病手当金」と、「出産手当金」です。

傷病手当金は、業務外の病気やケガの療養のため仕事ができず給料が出なかった際、給料の約3分の2が支給される制度。有給休暇がなくなっても、収入が確保できる心強いものです。

出産手当金は、出産のために勤務先を休んだ場合に給料の約3分の2が支給される制度。休んでいる間に給与の支払いを受けなかったら、出産の日以前42日から出産の翌日以後56日目までの間で、会社を休んだ期間が支給の対象です。

国民健康保険の場合、原則として、この2つの保障はありません。ただし、一部の市町村は保障していることがあるので、確認することをおすすめします。

保険証の再交付・切り替えの注意点

保険証の種類に関連する注意事項としては、保険証の再交付や切り替えのタイミングがあります。

【注意1】結婚時の被扶養者への切替ミス

特に注意してほしいのが、保険証を社会保険の「被扶養者(家族)」に切り替える場合です。

たとえば、それまで社会保険に加入していた女性が、結婚を機に退社して、配偶者が加入している社会保険の被扶養者になるケースを考えてみましょう。

社会保険の保険証(被扶養者のもの)

この時によくあるのが、被扶養者になる申請を忘れてしまうことです。一般的に、被扶養者となるための「被扶養者異動届」は、それまでに加入していた社会保険を退職などで資格を失ってから5日以内に行わなければならない、とされています。

期間を過ぎた場合の救済措置もあるようですが、失効中の医療費が全額負担となってしまう場合もあります。

社会保険に加入する際には、入社時に会社の総務が処理をしてくれるほか、保険料の支払いも天引きという形で代行してくれますし、退職時に資格を失う手続きも行ってくれます。そのため、保険の存在を意識していない人も多いと思います。しかし、結婚したり子どもが産まれたりして扶養家族が増えたことは、自分から伝えなければ会社も把握できません。

会社を辞めたため、国民健康保険に加入し直す人もいるようですが、条件は明らかに社会保険のほうが有利なので、「被扶養者異動届」は忘れずに済ませておいたほうがよいでしょう。

【注意2】離婚時の保険証の処分、別の社会保険の再加入

逆のケースとして離婚時の社会保険の手続きも忘れてはいけません。

たとえば、それまで夫の社会保険の被扶養者となっていた妻が、離婚をしたあとでも、そのまま被扶養者の保険証を使っていたケースが考えられます。しかし、離婚をすれば扶養家族ではありませんのでこの保険証は無効です。夫は速やかに扶養削除の届出をしなくてはなりませんし、妻は国民健康保険もしくは勤務先の社会保険の加入手続きが必要です。

この場合、妻は新しい保険証で医療機関にかからなければならなかったので、被保険者である夫に、元の妻が使った医療費分の返還を求められることがあります。

離婚をする際には、被扶養者の保険証を返却すること、そして被扶養者だった人は、国民健康保険や別の社会保険に再加入することを忘れないようにしましょう。

【注意3】配偶者(被扶養者家族)の収入が扶養範囲を超えた

また、配偶者の収入が扶養の範囲を超えた場合も扶養をはずす手続きが必要です。配偶者の年収が130万円(65歳以上は年収180万円)を超える場合は、社会保険の扶養に入ることはできません。

また、配偶者の勤務先が正社員501人以上の規模で、収入が月88,000円(年収で106万円)以上などの要件を満たすと、配偶者は自分の勤務先の社会保険に加入することになります。この場合も、扶養からはずさなくてはなりません。

これらは、いわゆる「130万円の壁」、「106万円の壁」といわれるものです。配偶者だけではなく、親や子供を扶養に入れている場合も同様なので、扶養家族の収入などは把握しておく必要があるでしょう。

扶養からはずす手続きをしないままにしておくと、収入があった時までさかのぼって扶養からはずされ、その日以降の医療費や給付金は全額返還しなくてはなりません。

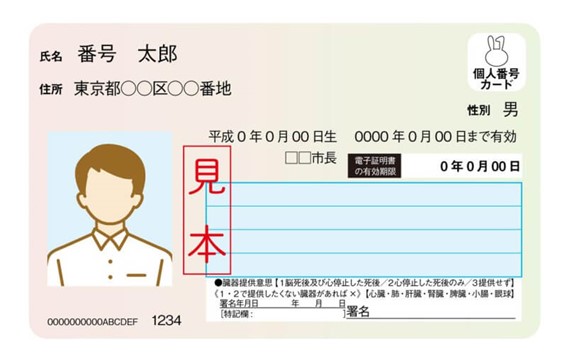

マイナンバーカードが保険証がわりに使えるように!

ここまで保険証の種類や、そこから読み取ることができる情報について解説してきました。しかし、これからはそうした知識が不要になる時代がやってくるかもしれません。

2021年3月から、マイナンバーカードを保険証として利用できるようになったからです。保険証がわりのマイナンバーカードでは、従来の保険証のように、勤務先の情報などを記載事項から読み取ることができません。

マイナンバーカード(イメージ)

マイナンバーカードを保険証として利用できるようになったことで被保険者が得られるメリットは、以下の4つが考えられます。

(1)健康保険証としてずっと使える

マイナンバーカードは個人に紐づいているので、就職や転職、引っ越しなどがあった場合でも、保険証の再交付を受ける必要がありません。

(2)医療保険の資格確認が迅速になる

ICチップに情報が格納されているので、専用のカードリーダーにかざすだけで、保険の資格確認が行えるようになり、医療機関や薬局の事務処理が迅速化されます。また、高額療養費の限度額認定証などの書類を窓口に持参する必要もありません。

(3)健康管理や医療の質が向上する

これまでの診察の履歴や、処方された薬剤などの情報が一元管理されるので、より細やかな医療を受けることができるようになります。

(4)医療費控除も簡単になる

自身の医療費情報が簡単に確認できます。また確定申告の際には、医療機関などの領収書を集めなくても、医療費控除の手続きができます。

当面の間は従来の保険証も利用できるほか、マイナンバーカードを保険証がわりにするためには、いくつかの手続きが必要になるため、普及には時間がかかりそうですが、保険証から個人情報を知られたくないと思っている人や、医療費に関する手続きを効率化させたいと考えている人は、一度検討してみてもよいでしょう。

いかがでしたか? 普段何気なく使っている保険証の種類や、そこに含まれている情報を理解することで、保険のしくみにも興味がわいてきたのではないでしょうか。ここで紹介した解説をきっかけに、公的医療保険の保険料のしくみなど、さらに一歩進んだ知識を身につけてみるとよいかもしれませんね。

この記事の執筆協力

- 執筆者名

-

マネコミ編集部

- 執筆者プロフィール

- 募集文書管理番号